Der große Immobilien Check

Eine der häufigsten Fragen, nämlich „Wie geht es dem Immobilienmarkt?“, lässt sich nicht beantworten. Weil: Es gibt nicht den einen Immobilienmarkt. Zu unterschiedlich sind die einzelnen Teilmärkte, Regionen, Immobilienarten. Wer allerdings die Mechanismen dahinter versteht, kann die Märkte leicht selbst beurteilen und richtig investieren. Hier finden Sie die wichtigsten Infos dazu.

1. Unterscheiden Sie die Teilmärkte!

Schon allein der Markt für Wohnungen ist von Land zu Stadt und selbst innerhalb eines städtischen Wohnbezirks vollkommen unterschiedlich. Während kleine, durchschnittliche Wohnungen im urbanen Raum wie die warmen Semmeln weggehen und der Mieter nehmen muss, was er bekommt, läuft es am Markt für gehobene Dachgeschosswohnungen in die andere Richtung. Hier gibt es viel Angebot, und der potenzielle Käufer bekommt ordentliche Wünsche erfüllt. Wenn Sie also professionell aktuelle Tendenzen recherchieren wollen, fragen Sie immer konkret nach Segment (zum Beispiel Anlegerwohnungen oder Bürovermietung) und Mikrolage (zum Beispiel Graz Zentrum).

2. Wohnraum ist und bleibt knapp

Zumindest in Wien und den Landeshauptstädten. Während in allen anderen Bundesländern die Eigentumsquote über 50 Prozent liegt, wohnen in Wien lediglich 18 Prozent im Eigentum. Die große Mehrheit mietet also. Rund ein Drittel (32 Prozent) wohnt in der Bundeshauptstadt in einer Mietwohnung, 26 Prozent in einer Genossenschaftswohnung und 18 Prozent in einer Gemeindewohnung. Der Trend: Die Lücke zwischen Nachfrage und Angebot wird weiter wachsen, weil allein 2015 etwa so viele Menschen nach Wien gezogen sind, wie in Wiener Neustadt insgesamt wohnen (43.200). Zugleich gibt es immer mehr Singles, es braucht also noch mehr Einheiten. Sandra Bauernfeind von EHL rechnet vor: „Wenn wir von zwei Personen pro Haushalt ausgehen, bräuchten wir im Jahr 2015 21.600 Wohnungen in Wien. Es gab aber nur rund 12.000 Baubewilligungen, wobei hier sogar Änderungsbewilligungen mitgerechnet sind.“ Fazit: Wohnraum verknappt sich in Wien immer mehr, es wird auf weniger Quadratmeter in mehr Einheiten gewohnt, und weil die Leute ihr Geld bei der derzeitigen Lage (Unsicherheit, Niedrigzinsphase) auch lieber in Immobilien investieren, spiegeln die Preise diese Situation wider. Laut Sandra Bauernfeind hatten auch die Erhöhung der Immobilien-Ertragssteuer von 25 auf 30 Prozent und die Erhöhung des Grundkostenanteils von 20 auf 40 Prozent keinen die Investitionen bremsenden Effekt.

Hotspots für Wohnungen – Wien

Als derzeit am stärksten nachgefragte Areale werden von den Profis vor allem die Stadtentwicklungsgebiete wie Seestadt Aspern, das Gebiet am Nordbahnhof und entlang der Floridsdorfer Hauptstraße (Krankenhaus Nord) und nach wie vor alles um den Hauptbahnhof genannt. Hinzu kommt: Durch den Ausbau der U-Bahn-Linien werden Grätzl aufgewertet und die Preise der umliegenden Immobilien steigen. Auch ohne den Zuzug ist in Wien immer was los: 12 bis 15 Prozent der Wiener Bevölkerung sind, was ihre Wohnung betrifft, in Bewegung, schätzt Wiens Fachgruppenobmann Michael Pisecky.

Hotspots für Wohnungen – Österreich

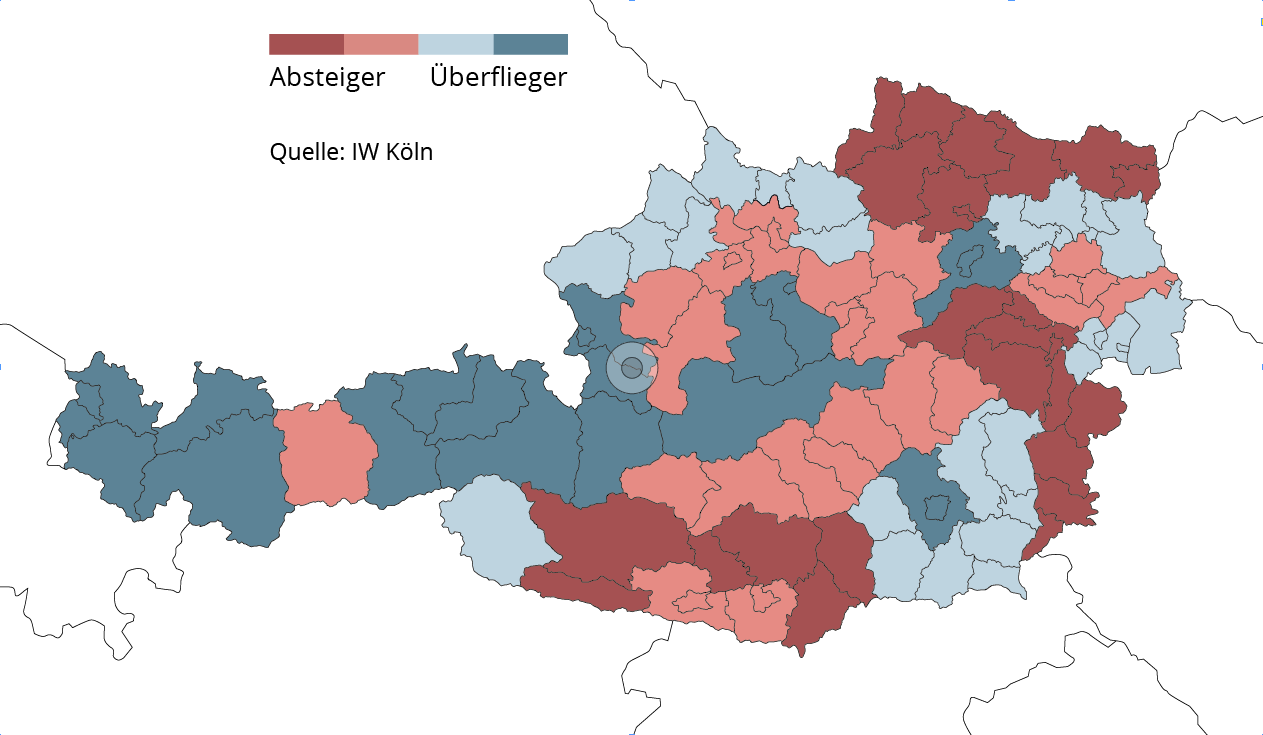

Huch – jetzt wird es kompliziert. Ob die Immobilienpreise einer Region nach oben oder nach unten tendieren, lässt sich einerseits am erwarteten Zuzug einer Region ablesen (Infos dazu findet man bei der Österreichischen Raumordnungskonferenz, www.oerok.gv.at), andererseits an ihrer wirtschaftlichen Entwicklung (siehe Österreichkarte rechts). Österreich schneidet da mit sage und schreibe elf Regionen extrem gut ab, selbst der Wirtschaftsdampfer Deutschland hat nicht mehr. Überhaupt sieht die Europakarte recht rötlich aus, CEE ist hingegen fast ausschließlich hellgrün.Dafür, dass die Wirtschaft doch recht gut läuft, sind die Preisanstiege in Gesamtösterreich gar nicht so wild: Moderat haben sich etwa die Preise für Baugrundstücke für freistehende Einfamilienhäuser entwickelt. Den höchsten Anstieg gab es mit einem Plus von 5,1 Prozent im Bundesland Salzburg, am wenigsten kletterten die Preise für Baugrundstücke mit einem Plus von 1,5 Prozent in Tirol. Absoluter Spitzenreiter war erneut Wien, am günstigsten waren Baugrundstücke in der Steiermark.

Weiters gibt der Immobilienpreisspiegel des Fachverbandes der Immobilientreuhänder Auskunft über die Wertentwicklung von Einfamilienhäusern. Auch hier gab es nur moderate Preissteigerungen, die höchsten mit 3,5 Prozent in Tirol sowie 3,3 Prozent in der Steiermark.Deutliche Unterschiede zeigen sich hingegen im Bundesländervergleich bei Eigentumswohnungen im Erstbezug: Während in Tirol die Preise mit + 4,7 Prozent am stärksten gestiegen sind, hat es in Niederösterreich doch einen deutlichen Preisrückgang um 6 Prozent gegeben. Bei gebrauchten Eigentumswohnungen hat sich der Höhenflug der Preise weiter eingebremst. Ausnahme ist Tirol, wo die Durchschnittspreise in diesem Segment um 10,2 Prozent zugelegt haben. Nur wenig Bewegung war bei den Preisen für Mietwohnungen (freier Mietzins) zu beobachten: Am niedrigsten waren die Durchschnittsmieten pro Quadratmeter in Kärnten, am höchsten in Wien. Platz zwei belegte in diesem Ranking Vorarlberg.

3. Wann ist es zu viel?

Kommt die Frage nach der Blase. Mit der ist es auch so eine Sache, die hypt sich zwar von einer Zeitung zur anderen und keiner weiß so recht, was eine Blase wirklich ist. Wird es teurer? Ja. Wird es gefährlich? Nein. Zumindest sind die Schulden der Käufer in einem vernünftigen Verhältnis zu den Eigenmitteln, schon allein weil viel Kapital eben nicht aus Krediten, sondern aus bestehenden Geldanlagen in Immobilien umgeschichtet wird, bestätigt Martin Roth, Geschäftsführer der Immobilien Rating GmbH. Für die Volkswirtschaft sind mehr Wohnungen gut. „Dies führt nicht nur dazu, dass durch vermehrtes Angebot die Mieten konstant gehalten werden, sondern hat erhebliche Auswirkungen auf die gesamte Volkswirtschaft“, meint Georg Eilauer vom Fachverband der Immobilien- und Vermögenstreuhänder. „Alleine wenn man jährlich die fehlenden 5.000 Wohnungen schaffen würde, ergibt dies einen BIP-Effekt in Höhe von mehr als 1,1 Milliarden Euro und schafft 9.000 Arbeitsplätze.“

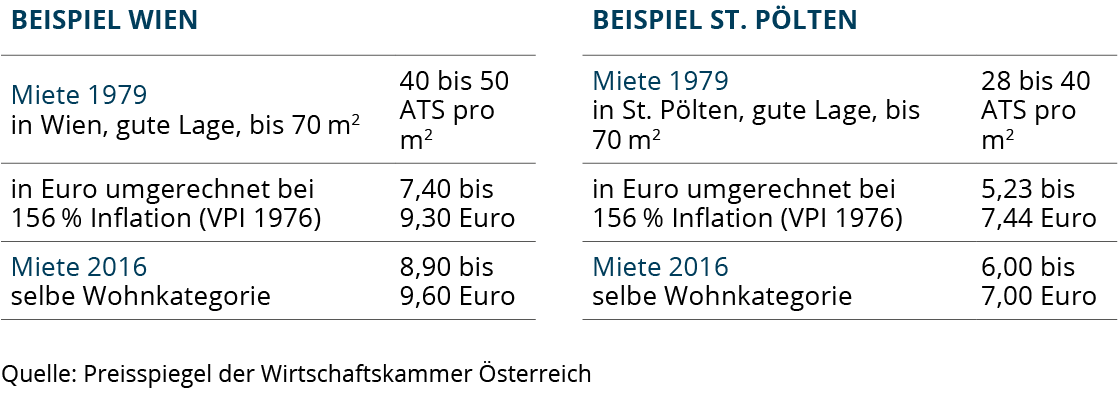

Und noch etwas: Was Wohnen kostet, hängt immer davon ab, wie man die Wohnung betrachtet. In der letzten Zeit sind ja vor allem in Wien die Nebenkosten wie Wasser, Kanal, Müllabfuhr gestiegen, die haben mit den eigentlichen Immobilienpreisen kausal nichts zu tun. Und wer immer nur den bloßen Preisanstieg betrachtet und sich freut, hat die Inflation vergessen. Ein Rechenbeispiel der Wirtschaftskammer zeigt, dass die Mieten eigentlich kaum gestiegen sind, wenn man die Geldentwertung mitrechnet (siehe Grafik Seite 9). Ein anderer Zugang, die Wohnkosten zu berechnen und zu beurteilen, führt über das Haushaltsnettoeinkommen. Hier liegt Wien laut Wohnstudie 2016 der s Bausparkasse mit 570 Euro – das entspricht 28 Prozent des Haushaltsnettoeinkommens – auf Österreichniveau.

4. Extremer Büromarkt

Für seine wilden Ausschläge ist der österreichische Immobilienmarkt eigentlich nicht bekannt. Gemütlich und wenig volatil dient er als sicherer Anlage-Hafen. Preisausschläge wird es bei Büroimmobilien wohl auch weiterhin keine geben, aber was die Fertigstellungen betrifft, war noch nie so ein Auf und Ab zu verzeichnen, wie auch Andreas Ridder, Geschäftsführer CBRE Österreich, bestätigt: „Seit Beginn unserer Aufzeichnungen wurden noch nie so wenige neue oder generalsanierte Flächen fertiggestellt wie 2016.“ Mickrige 60.000 Quadratmeter sind es heuer, 90 Prozent davon sind eigengenutzt und daher nicht für den allgemeinen Mietmarkt bestimmt. Ganz anders dann 2017 und 2018: Da kommen all jene Flächen auf den Markt, die jetzt eilig gebaut werden, zum Beispiel der Austria Campus, Denk Drei, Orbi Tower, QBC, The Icon Vienna, Square Plus, messecarree Wien etc. Allgemein muss man bemerken, dass der Wiener Büromarkt nicht von neuen Firmen lebt. Nennenswerte große Companys verlassen Wien eher, als dass neue nachkommen. Wer braucht dann die neuen Flächen? Unternehmen, die bereits in Wien sind, aber ihren Standort oder ihre Flächeneffizienz verbessern wollen. Und die Büros, aus denen sie ausziehen? Wenn sie clever saniert werden, bleiben sie in der Bürowelt. „Auch wenn es aktuell einen Tiefstand bei der Neuflächenproduktion an Bürogebäuden in Wien gibt, ist durch den hohen Leerstand von Bestandsimmobilien (auch durch die Standortkonzentration, zum Beispiel Austria Campus, Erste Bank Campus etc.) ein Überangebot an Büroflächen in Wien vorhanden“, erklärt Ewald Stückler von Tecno Office Consult. „Bestandsimmobilien wie zum Beispiel Business Park Vienna werden kernsaniert und sind somit echte Konkurrenten von Neubauprojekten.“ Zweite Möglichkeit für in die Jahre gekommene Objekte ist das Recycling. Wegen der hohen Nachfrage nach Wohnungen ist es derzeit intelligent, die Nutzungsart zu ändern. Aktuelle Beispiele: das ehemalige Philips-Haus an der Triester Straße und der Marina Tower an der Donau.

5. Warum Armani gut für Wien ist

14,3 Millionen Übernachtungen zählte Wien im letzten Jahr. Das ist nicht nur gut für Hotels, sondern auch für die Geschäfte. In den letzten zehn Jahren haben sich die Ausgaben von Touristen in Wien verdoppelt, und man geht von einer weiteren Erhöhung um 40 Prozent in den nächsten 5 Jahren aus, heißt es bei CBRE Österreich. Und viele davon kaufen durchaus teures Zeug ein, weshalb Luxusmarkengeschäfte wie Armani, Chanel und Co. wichtig für die Attraktivität von Wien sind. So leid es einem tut, Fiaker und K.-u.-k.-Nostalgie alleine reichen nicht mehr aus. Wer übrigens jetzt gleich den missmutigen Russen als Klischee vor sich sieht – falsch! Vor allem Chinesen und US-Amerikaner werden laut CBRE-Studie vermehrt Wien besuchen. Während die Russen in den letzten zehn Jahren zwar um 94 Prozent mehr ausgegeben haben (auch nicht schlecht), hängen die Chinesen sie locker ab: 884 Prozent beträgt die Ausgabensteigerung bei chinesischen Touristen in Wien in den letzten zehn Jahren. Genau darum sind die Geschäftsraummieten in manchen Lagen auch so enorm. Mit 400 Euro pro Quadratmeter Spitzenmiete (Quelle EHL) liegt Wien sogar unter den Top 10 weltweit. Nach wie vor drängen weitere internationale Marken in die Bundeshauptstadt und wollen für Touristen einen würdigen Flagship-Store aufmachen. Fazit: Gut für die Immobilieneigentümer, gut für die Stadt, gut für den Tourismus, gut für alle.

6. Immobilien als Anlage

Gold, Schweinebäuche, Aktien – man kann in vieles investieren. Was die Assetklasse Immobilien besonders macht, hat Maik Rissel von der Family Office Bank Marcard, Stein & Co AG in dem Fachmagazin Property Post wie folgt zusammengefasst: „Eine Vielfalt spezifischer Eigenschaften verdeutlicht die Sonderstellung der Immobilie gegenüber anderen Assetklassen. Die Immobilie ist von physischer Substanz. Sie dient, anders als beispielsweise Gold, der Erfüllung fundamentaler menschlicher Bedürfnisse: dem Wohnen, Arbeiten, Einkaufen oder Lagern. Als Investment zeichnet sie sich durch vergleichsweise stabile und damit planbare Zahlungsströme aus. Mieteinnahmen von Immobilien sind durch Wertanpassungsklauseln in der Regel inflationsgeschützt. Ihre Nutzungsdauer macht die Immobilie zu einem der langlebigsten Wirtschaftsgüter. Während Grund und Boden normalerweise eine zeitlich unbegrenzte Ressource darstellen, wird bei Gebäuden zwischen einer technischen und einer ökonomischen Nutzungsdauer unterschieden. Als Handelsgut gelten Immobilien aufgrund ihrer Einzigartigkeit, ihrer Standortgebundenheit, ihrer hohen Transaktionskosten und ihrer Investmentvolumina als vergleichsweise illiquide. Die Märkte sind durch relativ große Intransparenz, Heterogenität und hohe Markteintrittsbarrieren gekennzeichnet. Daher erfordern Immobilieninvestments fast immer einen mittel- bis langfristigen Anlagehorizont und eine lokale Markt- und Managementexpertise.“

Nach Oben | zurück

Nach Oben | zurück