Himmel und Hölle

Gut: Versicherungen haben sehr, sehr viel Kapital. Schlecht: Sie sind unter Zugzwang und müssen gewinnbringend anlegen. Gut: Immobilien eignen sich dafür ideal. Schlecht: Das geht nur bei hoher Eigenkapitalunterlegung. Was also tun? Wie sehen die Strategien der Versicherer aus?

Da grinst er breit über das ganze Gesicht, der Zinshausmakler, als er auf Versicherungen zu sprechen kommt. „Die machen einen ordentlichen Teil meines Umsatzes aus, ich kaufe und verkaufe für sie Häuser. Manchmal kaufen sie die gleichen Objekte zu einem späteren Zeitpunkt wieder zurück“, erklärt der Makler, der sein Geschäft nicht verlieren und daher nicht genannt werden will. Verständlich, denn bei jeder Transaktion schneidet er ordentlich mit. Auf die Nachfrage, warum die Versicherungen so vorgingen, zieht der Investmentvermittler nur die Mundwinkel nach unten und die Augenbrauen nach oben. „Keine Ahnung, die scheinen keine Strategie zu haben.“ Was machen die Versicherungen mit dem von der breiten Masse eingesammelten Geld? Allein das Prämienvolumen der Lebensversicherungen von Herrn und Frau Österreicher betrug letztes Jahr 6,8 Milliarden Euro. Die wollen eine angemessene Rendite sehen. Auch Pensionseinzahlungen müssen verwaltet und vermehrt werden. Punktum: Versicherungen sind verpflichtet, sichere Anlagen zu tätigen, zugleich müssen sie aber Gewinne erwirtschaften, das wird in einem Niedrigzinsumfeld immer schwieriger. Gehen sie tatsächlich so strategielos vor, wie es sich aus der Aussage des Maklers schließen ließe?

2014: weniger, 2015: mehr

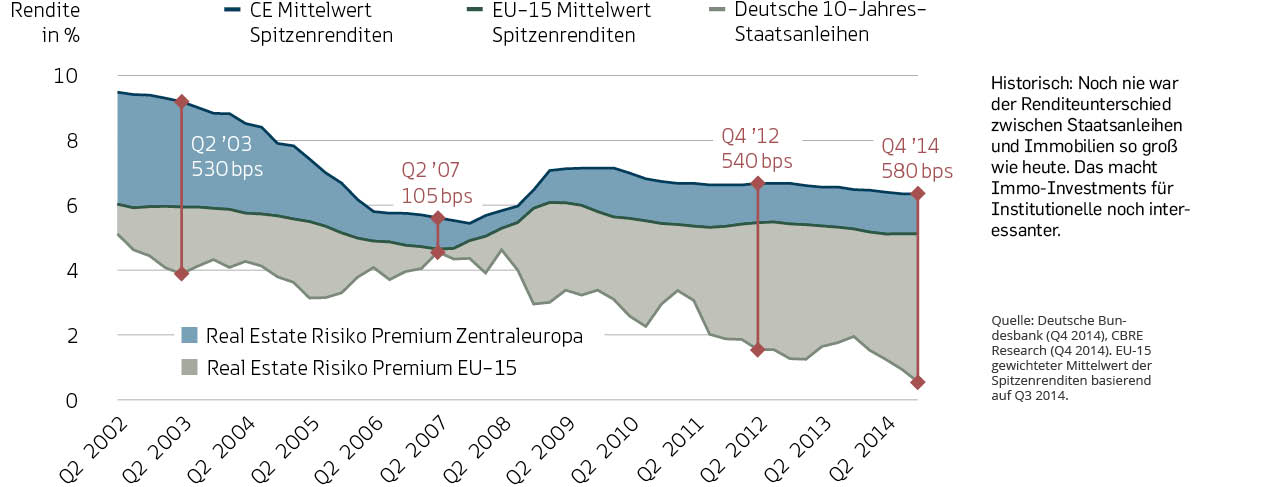

„Die jährliche Investitionssumme schwankt natürlich sehr. Derzeit sind Versicherungen (mit Ausnahme der VIG und einigen kleineren) auch vermehrt auf der Verkäuferseite anzutreffen. 2014 ist der Investitionsanteil von Versicherungen auf deutlich unter 10 Prozent zurückgegangen“, analysiert Michael Ehlmaier, Geschäftsführer EHL, das vergangene Jahr. Versicherungen müssen natürlich diversifizieren in Cash (Termingelder), Anleihen, Aktien und Darlehen. Immobilien waren da lange Zeit die langweilige Komponente im Schatten der großen Renditebringer. Nun hat sich das Blatt gewendet. „Gerade in Zeiten, in denen festverzinsliche Wertpapiere nicht mehr hohe Renditen abwerfen, sind Immobilien eine wesentliche Stütze der Veranlagung“, meint Christine Dornaus, Vorständin der Wiener Städtischen. „Daher werden wir unser Immobilienportfolio – wie schon im vergangenen Jahr – weiter ausbauen.“ Die Wiener Städtische liegt somit im Trend. Die meisten von der Immobilienwirtschaft befragten Versicherungen wollen wieder mehr Immobilien kaufen. Und da fangen die Probleme an.

Das Core-Problem

Damit stehen sie nämlich vor denselben Herausforderungen wie andere Institutionelle mit hohem Veranlagungsdruck. Viele Immobilienfonds dürfen nur sehr konservativ anlegen, nur beste Lagen, nur beste Mieter(bonitäten) etc.: Core Immobilien nennt sich das, und weil diese halt nur begrenzt verfügbar sind bzw. irgendwann zu teuer sind, muss man über Alternativen nachdenken. 96 Prozent der Versicherungen erwarten eine gesteigerte Nachfrage an B-Städten, so eine Umfrage von Ernst & Young am deutschen Markt. Für Österreich übersetzt: Auch hier kann nicht jeder in der Innenstadt Wiens günstige und gut vermietete Häuser einkaufen. Schlechtere Lagen in Wien oder in den Bundesländer-Hauptstädten werden in Kauf genommen – bei Letzteren gibt es allerdings tatsächlich das Problem, dass die Städte zu klein sind, um wirklich funktionierende Märkte zu sein (Transparenz, Preisbildung …). „Die Versicherungsgesellschaften reagieren sehr unterschiedlich auf die derzeitigen Herausforderungen“, analysiert CBRE-Österreich-Chef Andreas Ridder. Früher habe jedes Land selbst veranlagen können, heute werden diese Kompetenzen zumindest bei vielen großen (globalen) Playern zentralisiert.

Sonderfall Allianz und AXA

Die Allianz hatte sich 2006 zu dieser sehr klaren Strategie bekannt. Sie verkaufte alle ihre österreichischen Immobilien und hat heute nur mehr „einen marginalen Fokus“ auf dieses Geschäft, wie sie auf Anfrage der Immobilienwirtschaft meldet. Eine Versicherung ganz ohne Immobilieninvestments? Mitnichten, ja sogar: im Gegenteil! Hier spielt es sich im ganz großen Stil ab. Die Immobilienkompetenz wurde auf übergeordneter Ebene zusammengeführt, 400 Mitarbeiter zählt der Immobilienzweig des Konzerns mit Sitz in Paris und München. Über sechs Ländergesellschaften (für Österreich ist Deutschland zuständig) werden die direkten und indirekten Investments abgewickelt, Letztere finden sich vor allem in den USA und im Raum Asien-Pazifik bzw. bei speziellen Nutzungsarten wie Logistik. Diese Strategie der Zentralisierung hat zum Beispiel auch Mitbewerber AXA eingeschlagen. Allianz-Real-Estate-Vorstand Olivier Piani zeigt sich jedenfalls momentan über das letzte Geschäftsjahr mehr als zufrieden: „Allianz Real Estate ist weltweit um 2,5 Milliarden Euro gewachsen. Unser Investmentziel haben wir somit übererfüllt – das Gleiche streben wir auch für dieses Jahr an.“ Was für eine Ansage. 33,1 Milliarden Euro sind die Immobilien im Besitz der Allianz-Tochter wert. Mitbewerber AXA Real Estate konnte im letzten Jahr 5,2 Milliarden Euro an Transaktionen verbuchen, sie ist mit über 54 Milliarden Euro der größte Immobilienfonds- und Asset Manager in Europa.

Nur mit Joker

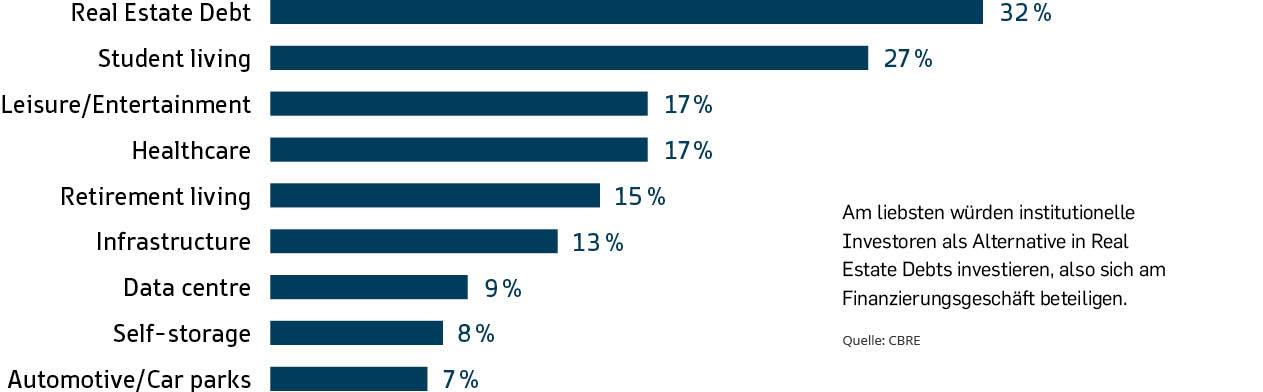

Solche Top-Umsätze kommen allerdings bei beiden Playern nicht allein aus dem klassischen Immobilienhandel und der Bewirtschaftung. Beide Konzerne haben einen der wichtigsten Joker zum rechten Zeitpunkt ausgespielt: In Zeiten, in denen die Zinsen zwar so was von niedrig wären, bekommen viele Entwickler und Investoren aber aufgrund der wachsenden Risikovorschriften immer seltener Geld von den Banken. Also positionierten sich große Versicherungsgesellschaften selbst als Kreditgeber. Das Kreditportfolio für Gewerbeimmobilien der Allianz betrug 2014 insgesamt 8,4 Milliarden Euro, das meiste Geld wurde übrigens in die USA verliehen. Und nicht nur das: Auch die erstrangigen Kredite selbst lassen sich natürlich wieder hervorragend in einen Fonds packen und an große institutionelle Investoren verkaufen. AXA Real Estate Investment begann etwa vor Kurzem mit dem CRE Senior 9 – und platzierte ihn im ersten Schritt mit 1,5 Milliarden Euro. Eine weitere Milliarde soll noch folgen, die Investoren sollen mit 100 bis 150 Basispunkten zu Unternehmensanleihen belohnt werden. „Die großen Versicherungsgesellschaften wie AXA und Allianz haben sich gewandelt. Sie werden immer mehr zu Investmentmanagern, vergleichbar mit Morgan Stanley und Konsorten“, analysiert Andreas Ridder. Das bringt zweifelsfrei viele Vorteile: hohe Professionalität, Effizienz und den Vorteil der Größe. Außerdem: Sollte mal ein Kredit nicht so laufen wie gewünscht, hat man noch eine ordentlich aufgestellte globale Asset Management Abteilung – die wird’s schon wieder richten.

Sonderfall Uniqa

Ganz anders sieht die Welt aus den Augen der Uniqa-Gruppe aus. Statt aufzustocken will man den Immobilienanteil verringern. Derzeit sind noch 9 Prozent der Gesamtveranlagung in Immobilien zu finden, sie machen aber nur 3 Prozent des ordentlichen Nettoertrags aus. Zum Vergleich: Die Helvetia macht mit rund 11 Prozent Immo-Anteil 19,4 Prozent des Gesamtkapitalertrags. Für die Uniqa heißt das Gebot der Stunde jedenfalls „Liability Driven Investment“ – ein Managementansatz, der auf der passiven Seite beginnt und das Hauptaugenmerk nun nicht mehr auf die Assets, sondern auf die mit ihnen zusammenhängenden Verbindlichkeiten legt. Denn Hannes Bogner, Chief Investment Officer der UNIQA, rechnet auf jeden Fall noch länger mit so niedrigen Zinsen. Genau jetzt bräuchte man Aktien und Immobilien im Portfolio, „doch das Problem ist, dass das genau jene Investitionen sind, bei denen besonders viel Risikokapitalunterlegung notwendig ist“, so Bogner. Bei Immobilien sind es 25 Prozent, die an Eigenkapital unterlegt werden müssen – die könnte man ja auch anderweitig investieren. Wie geht es also weiter mit den Uniqa-Immobilien? „Neben einer Reduktion des Immobilienportfolios ist vorgesehen, den Immobilienbestand in den kommenden Jahren breiter zu diversifizieren. Hierbei werden in Kernmärkten Direktinvestments präferiert, da es uns wichtig ist, lokal entsprechende Expertisen vorzuhalten. Für Randmärkte prüfen wir derzeit die Umsetzung von Investments über Fondsbeteiligungen.“ Einsparpotenzial könnte es bei der Versicherung mit eigenem Turm am Wiener Donaukanal und mit Hotelinvestment gleich daneben (Sofitel) auch intern geben: 60 Personen sind für 2,5 Milliarden Euro-Assets under Management zuständig. Das steht zwar in Relation zu den anderen, kleineren Versicherungen (die ÖBV braucht für ihre 275 Millionen Euro-Assets zum Beispiel sechs Leute), Synergieeffekte sehen aber anders aus.

Was ist die Kernkompetenz?

Unterschiede zwischen den einzelnen Versicherungen gibt es auch in der Art, wie sie in Immobilien investieren. Direkt oder indirekt? Die Ernst & Young Studie (erschien Mitte 2014) schreibt: „Dabei plant jedes befragte Unternehmen, im Schnitt 168 Millionen Euro direkt in Immobilien zu investieren, weitere 116 Millionen Euro sollen indirekt investiert werden. Die Renditeerwartung ist indes weiter gesunken. Gingen die Versicherer 2013 noch von 4,9 Prozent für Direktinvestments beziehungsweise von 5,5 Prozent für indirekte Investments aus, rechnen sie inzwischen mit 4,4 beziehungsweise 5,0 Prozent.“ Wobei sich ohnehin die Frage stellt: Wie weit geht die Kernkompetenz einer Versicherung? Warum deckt sie nicht die ganze Wertschöpfung der Immobilie ab und entwickelt sie selbst? Die Hausverwaltung – selbst machen oder besser auslagern? In Karl Wlascheks Immobilienfirmen arbeiten etwa nur zwei Hand voll Experten, sie verwalten Immobilien im Wert von 3 bis 4 Milliarden Euro, der Rest wird ausgelagert (und regelmäßig neu verhandelt). Soll eine Versicherung selbst Developer spielen (und das Risiko dabei übernehmen)? Die VIG (Vienna International Group) engagiert sich zum Beispiel vielfältig – sie tritt auch als Mit-Entwickler auf, selbst der gemeinnützige Wohnbau ist ein Thema. Auch die Zürich, die ÖBV setzen (auch) auf Eigenentwicklungen. Die Wiener Städtische ist zusätzlich noch als Finanzierer im Kreditgeschäft aktiv.

Helvetia lagert lieber aus

Ganz anders sieht das die Helvetia, die sich schlank hält: „Immobilienentwicklungen sind nicht unsere Kernaufgabe. Die Helvetia fällt taktische und strategische Entscheidungen im Immobilienbereich meistens selbst, jedoch ist ein externer AssetManager zwischen Helvetia und der externen Immobilienverwaltung als verlängerter Arm des Eigentümers geschaltet.“ Wie Versicherungen mit Immobilien umgehen, hat sich jedenfalls in den letzten Jahren stark verändert. Vom lokalen Einheitsbrei zu differenzierten Strategien. Hauptgründe dafür sind eine zunehmende Professionalisierung – etwa indem die Kompetenzen zentral zusammengezogen werden und der lokalen Freunderlwirtschaft ein Riegel vorgeschoben wurde –, aber auch der steigende Konkurrenzdruck und das Marktumfeld. Wurden früher Immobilien gerne als „Polster“ gesehen, um sie in schlechten Zeiten zu verkaufen und mit der Differenz aus Buchwert und Verkaufspreis die Bilanz aufzubessern, werden sie heute plötzlich zum Problem, weil sie mit Eigenkapital hinterlegt werden müssen. Überraschend ist, dass es durchaus unterschiedliche Strategien im Umgang mit der immobilen Assetklasse gibt, Orientierungslosigkeit lässt sich eigentlich den wenigsten Unternehmen vorwerfen – womit die Eingangsthese des Zinshausmaklers nicht hält. Auch der Vorwurf anerkannter Experten, die Versicherungen würden einfach zu wenig zahlen, um echte Profis für ihre Immo-Abteilungen zu gewinnen, könnte möglicherweise mit den genannten Entwicklungen langsam verschwinden. Manche glauben bereits einen Generationenwechsel zu erkennen: neue Teams, neuer Spirit (bei Versicherungen!), neues, aktiv gemanagtes Portfolio. Für Konsumenten könnte der unterschiedliche Umgang mit Immobilien – oder mit anderen Assetklassen – eventuell sogar zum hilfreichen Unterscheidungsmerkmal werden. Skandia etwa, ein Marktführer bei fondsgebundenen Lebensversicherungen, hatte auch den Immobilienfonds CS Euroreal im Programm. Der befindet sich heute in Liquidation, wovon auch die Gelder der Kunden betroffen sind. Zu Ertragszahlen aus Immobilien wollte sich Skandia Österreich für diesen Artikel daher lieber nicht äußern.