10 zu 90: Diese Regel ist falsch!

Das Verhältnis zwischen den Erst- und Folgekosten von 10 Prozent Erstkosten zu 90 Prozent Folgekosten ist mittlerweile oft zitiert. Eine Untersuchung hat nun ergeben, dass diese Werte für eine statische Betrachtung der Lebenszykluskosten zutreffen, nicht jedoch für eine dynamische Betrachtung.

Das sorgt für Aufregung, was das Team rund um Katharina Kleinschrot an der Universität Stuttgart herausgefunden hat. Die so schön plakativ verwendbaren Zahlen, dass die Errichtung eines Gebäudes 10 Prozent der Gesamtlebenszykluskosten ausmachen und fette 90 Prozent auf alles danach fallen, sind – sagen wir mal – sehr relativ. Schlechte Nachrichten für alle, die damit ihr Geschäft argumentieren konnten.

Kleinschrots Team untersuchte drei Verwaltungsgebäude der öffentlichen Hand in Baden-Württemberg, die zwischen 1993 und 2000 erstellt wurden und über die eine umfangreiche Datenlage zu den Erstellungskosten der Gebäude nach DIN 276-1 sowie den Folgekosten nach DIN 18960 aus den Jahren 2006 bis 2011 vorliegen. (Übrigens gar nicht so leicht, an Forschungsobjekte zu kommen, die ihre Daten hergeben). Anhand dieser Daten wurden die Lebenszykluskosten der Immobilien zum einen statisch und zum anderen dynamisch berechnet und anschließend die Erstkosten und Folgekosten einander gegenübergestellt.

Dynamisch statt statisch

Dass die dynamische Methode der Investitionsrechnung der statischen Methode vorzuziehen ist, ist unumstritten. Dies gilt insbesondere auch für die Lebenszykluskostenberechnung von Immobilien, bei der die unterschiedlichen Zeitpunkte der Kostenentstehung gerade aufgrund der langen Lebensdauer einer Immobilie sehr große zeitliche Abstände aufweisen.

So, wie geht’s nun weiter? Die Erstkosten wurden definiert, das geht recht leicht, es sind die Kosten der DIN 276 mit Ausnahme der Grundstückskosten. Die Folgekosten hingegen sind schon schwieriger, die ergeben sich aus den Kostengruppen der DIN 18960, die jedoch keine Modernisierungs- oder Sanierungskosten sowie Kosten für das nutzerbezogene infrastrukturelle Gebäudemanagement beinhalten. Da insbesondere die Modernisierungs- oder Sanierungskosten unter den Folgekosten zu subsumieren sind, wurden hierfür im Rahmen einer Sensitivitätsanalyse der vorliegenden Daten Kostenwerte angenommen und in das Berechnungsmodell integriert. Sensitivitätsanalyse – was ist das? Mit ihr wird geprüft, wie sich das Ergebnis bei einer Anpassung der Ausgangswerte verändert.

In einem ersten Schritt wurde also das Verhältnis der Erst- und Folgekosten der drei Beispielobjekte mit den vorliegenden Daten über eine statische sowie eine dynamische Berechnung ermittelt. Dies geschah im Rahmen einer Abschlussarbeit am Institut für Baubetriebslehre. Dabei wurden Betrachtungszeiträume von 50 und 80 Jahren gewählt. Die durchschnittlichen Folgekosten aus den vorliegenden Daten der Jahre 2006 bis 2011 wurden mit einer Preissteigerungsrate von 2 Prozent pro Jahr für die weiteren Jahre fortgeschrieben. Für die dynamische Berechnung wurde ein Diskontierungszinssatz gemäß der Lebenszyklusberechnung des Bewertungssystems Nachhaltiges Bauen für Bundesgebäude (BNB) in Höhe von 5,5 Prozent angesetzt, der die KG 100 Kapitalkosten der DIN 18960 abbildet.

Das Ergebnis der Untersuchung stellt sich wie in Abbildung 1 aufgezeigt dar. Dabei wird erkennbar, dass lediglich bei dem Verwaltungsgebäude 3 im Zuge der statischen Berechnung bei einem Betrachtungszeitraum von 80 Jahren ein Kostenverhältnis von ca. 20 Prozent Erstkosten zu ca. 80 Prozent Folgekosten nachgewiesen werden kann. Die Ergebnisse der dynamischen Betrachtung weisen hingegen entgegengesetzte Werte auf.

Noch einen draufgesetzt

Bei den untersuchten Gebäuden lagen die Kosten insbesondere für Instandsetzungsmaßnahmen unterhalb der durchschnittlichen Werte. Daher wurden in einem zweiten Untersuchungsschritt die vorliegenden Daten der Sensitivitätsanalyse unterzogen, bei denen die Objektmanagementkosten und die Instandsetzungskosten um 400 Prozent und die Betriebskosten um 200 Prozent erhöht wurden. Des Weiteren fanden Modernisierung- oder Sanierungskosten Eingang in die Berechnung.

Die in Abbildung 2 dargestellten Ergebnisse zeigen, dass auch bei den sensitivierten Kosten nur bei der statischen Betrachtung des Verwaltungsgebäudes 3 ein Verhältnis von ca. 10 Prozent Erstkosten zu 90 Prozent Folgekosten im Betrachtungszeitraum von 80 Jahren nachgewiesen werden kann. Die dynamische Betrachtungsweise zeigt hingegen Werte zwischen durchschnittlich 55 Prozent Erstkosten zu 45 Prozent Folgekosten in den Betrachtungszeiträumen von 50 Jahren und 80 Jahren.

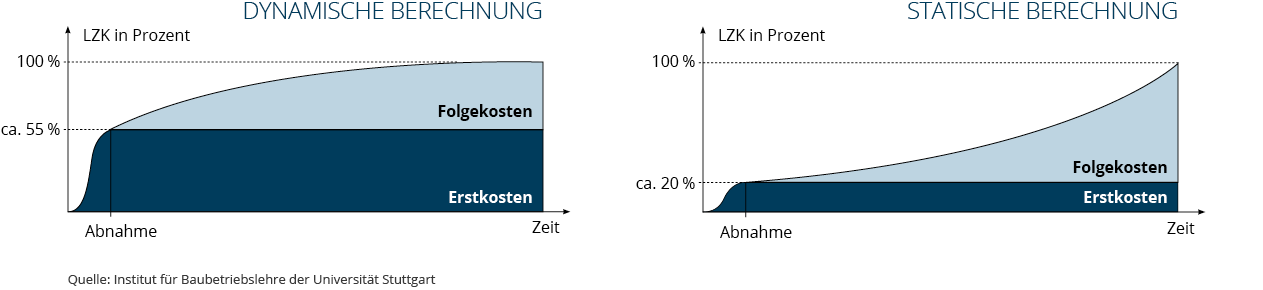

Es lässt sich demnach vermuten, dass ein Verhältnis von 10 Prozent Erstkosten zu 90 Prozent Folgekosten auf einer statischen Berechnung beruht, die die Relation von Erstkosten zu Folgekosten sehr extrem erscheinen lässt. Aufgrund der langen Lebenszyklen von Immobilien sind die statischen Berechnungsmethoden für die Ermittlung der Lebenszykluskosten jedoch nicht geeignet. Es ist vielmehr die dynamische Berechnung mit ca. 55 Prozent Erstkosten zu ca. 45 Prozent Folgekosten anzugeben.

Und noch einen Schluss lässt die Untersuchung zu: Sie verdeutlicht, dass die Länge des Betrachtungszeitraums bei den dynamisch berechneten Lebenszykluskosten ab einem bestimmten Zeitpunkt keinen erheblichen Einfluss mehr auf das Berechnungsergebnis hat. Die Kosten, die in späten Phasen des Betrachtungszeitraums entstehen (hier zwischen 50 und 80 Jahren), fallen bei der dynamischen Betrachtung zum Bezugszeitpunkt der Diskontierung zum heutigen Zeitpunkt (t0) nur wenig ins Gewicht.

Die Verteilung der dynamisch berechneten Lebenszykluskosten zum Zeitpunkt t0, der zum Beispiel als Projektstart definiert werden kann, wird grafisch gemäß Abbildung 3 dargestellt. Die Erstkosten werden dabei entsprechend ihrer Entstehung als idealisierte S-Kurve abgebildet. Die Folgekosten bilden im Anschluss an die Erstkosten eine degressiv verlaufende Kostenkurve, die die kumulierten dynamisch ermittelten Kosten aufzeigt. Bei den statisch berechneten Lebenszykluskosten hingegen stellen sich die Folgekosten gemäß Abbildung 4 in einem exponentiellen Verlauf dar.